观察债券收益率的第一个视角取决于短端利率的变化,而短端利率的变化取决于货币政策的态度。结合前期报告《居民存款搬家与央行宽松的“跷跷板”》,我们理解

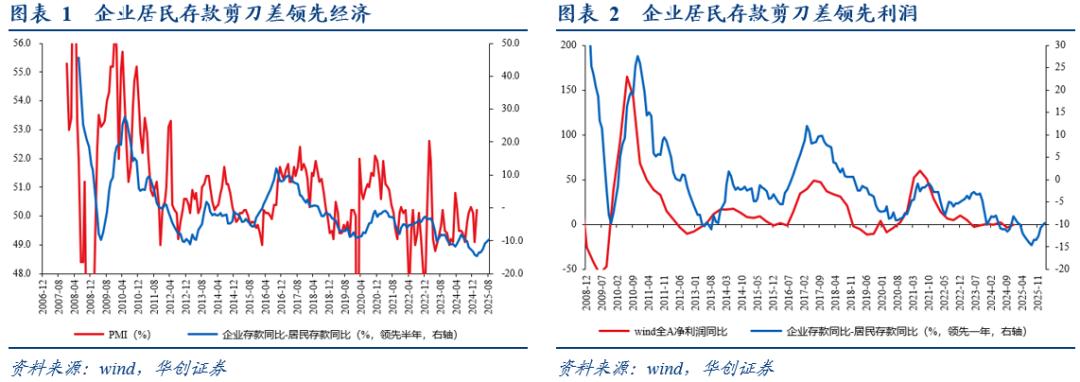

结合央行前期货币专栏《从存贷款结构分布看资金流向》来看,在经济循环的过程中,银行如果还在扩张资产、贷款仍在增加,钱不会从实体经济中减少,也不会消失,只是随着企业投资生产、居民消费、财政收支、金融投资等行为,存款在企业、居民、政府和非银部门等部门间会有转移。数据观测也能证明这一点,首先企业居民存款剪刀差是PMI和企业利润同比的重要领先指标,这意味着企业居民存款之间的分配或对经济运行有着直接影响,其次我们观测到与【新增社融/新增GDP】这一指标相比,【(新增社融-新增居民存款)/新增GDP】这一指标更为稳定,这意味着信用扩张并非决定经济增长的主要因素,而信用扩张派生出的非居民部门的存款才是影响宏观经济运行的主要因素。

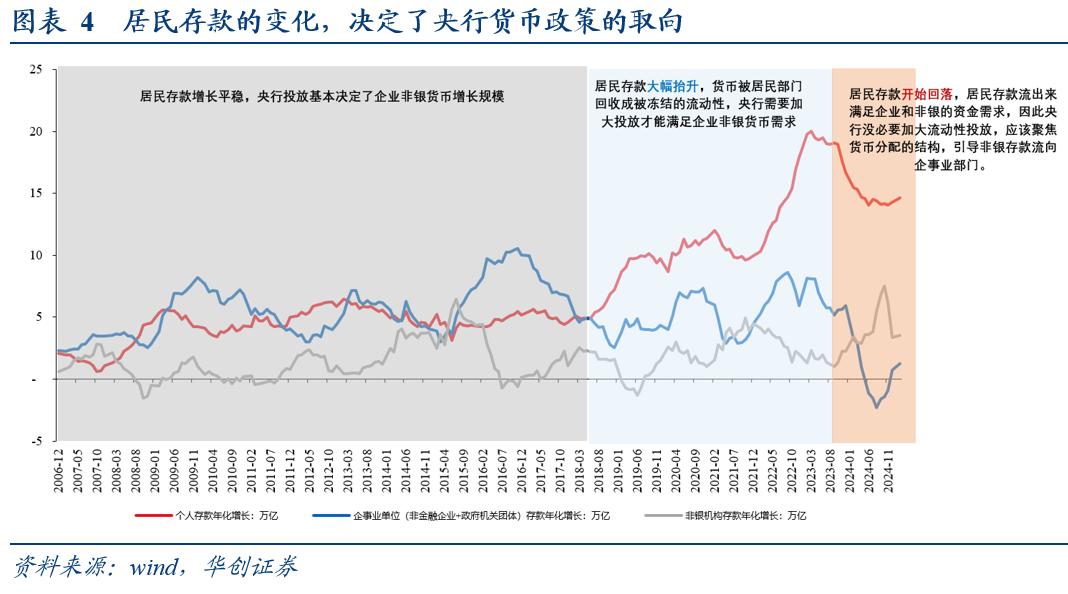

结合上文推论来看,此后叠加疫情反复冲击和三道红线等政策的影响,居民新增存款在2022年~2023年达到年化增长的最高点20万亿(2017年~2018年居民新增存款均值约为5.4万亿)。居民存款越多,意味着企业部门通过经济循环分配到的存款就越少,这自然引至了经济下行压力。在此情境下即便汇率压力较大,央行为了支持实体经济平稳发展,只能加大货币投放力度,适时降准降息,以此来满足企业生产投资的资金需求。因此,居民存款积累期间,央行货币政策取向处于“能松就松”的状态。但2024年

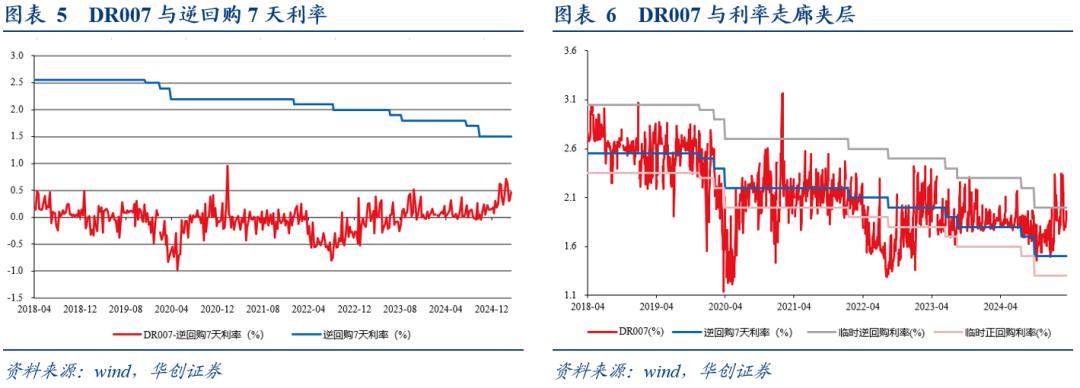

只要居民存款释放这一趋势不变,央行货币政策大概率维持紧平衡状态,这意味着银行间利率整体预计维持在1.7%~2%,事实上2月以来,DR007与逆回购7天利率之间的利差均值约为40bp左右,这一差距近乎2018年4月以来的最高值。。背后原因在于,2024年7月8日央行发布公告,将视情况开展临时正回购或临时逆回购操作,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。。

观察债券收益率的第二个视角取决于长端利率的资产比价逻辑。结合前期报告《坐在居民存款的“火山口”》,我们提示过去几年居民积蓄了一股必须要重视的“超额存款”力量,一旦居民风险偏好有所修复,这股力量的释放方向大概率将会主导宏观主要矛盾。。

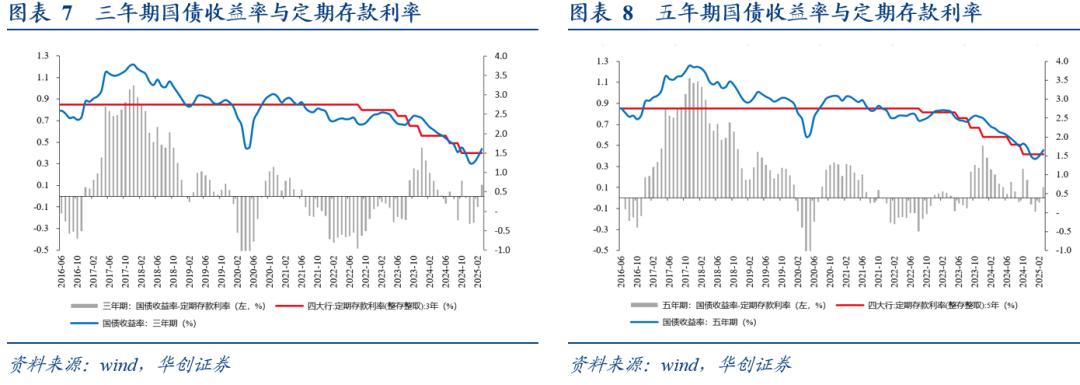

截至2024年末,四大行定期存款利率较2023年末下行45bp,对应三年期定期存款利率1.5%,五年期定期存款利率1.55%。对应国债收益率来看,2024年末三年期国债收益率约为1.25%,五年期国债收益率约为1.49%,二者较定期存款利率明显偏低,这意味着债券回报主要体现在资本利得而非票息。

近期债券市场调整过后,截至2025年3月21日,三年期国债收益率1.64%,五年期国债收益率1.70%,两者均明显高于同期限定期存款利率。。

观察债券收益率的第三个视角取决于金融机构收益率曲线的观测。此前央行行长潘功胜曾多次表态:“”。

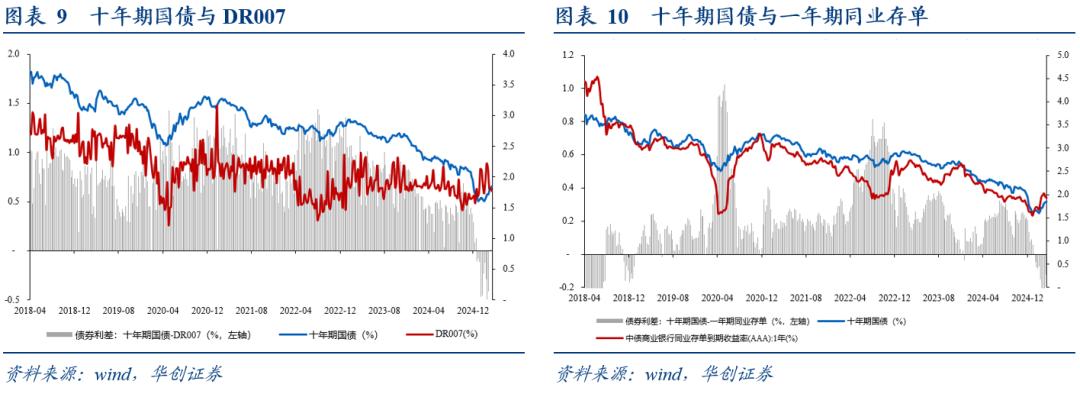

2025年开年以来,DR007与十年期国债利率倒挂,这意味着银行间短期融资利率已经高于十年期国债收益率,利率倒挂较为严重。但近期高频数据来看,十年期国债与DR007的倒挂已经基本结束。这可能意味着债券收益率调整斜率最陡峭的阶段,已经过去了。

从银行中长期融资利率来看,当下一年期同业存单利率仍然高于十年期国债收益率,同业存单决定银行整体负债成本,同业存单利率较十年期国债收益率偏高意味着当下商业银行仍处于缺负债阶段。这可能意味着,只要同业存单利率仍高于十年期国债收益率,那么银行视角下十年期国债的做多窗口仍未到来。

已是InvestingPro会员?点击此处查看

点击此处订阅最高优惠50%,赶紧订阅InvestingPro!。