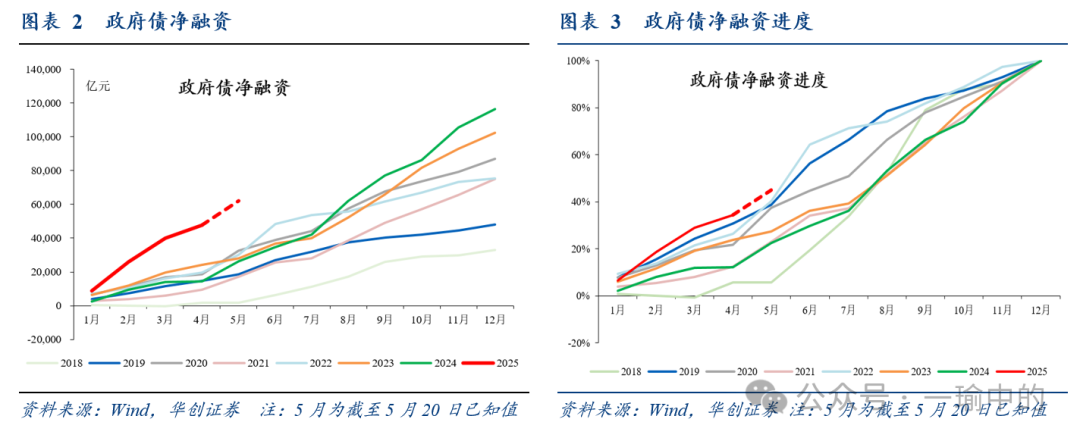

(今年政府债净融资预计13.9万亿,较去年增加2.2万亿(13.9万亿包括:一般国债净融资约4.9万亿,特别国债净融资约1.8万亿,新增一般债8000亿,新增专项债4.4万亿,特殊再融资债约2万亿);截至5月20日,,2018~2024年同期进度分别为5.7%、38.8%、37.4%、23%、40.3%、27.4%、22.5%),,体现近期蓝部长在《更加积极财政政策的科学设计与成功实践》一文中对节奏把握“蹄疾步稳”的要求——“已确定的政策和资金安排,能早则早、宁早勿晚,以时不我待的精神抓好落实”。

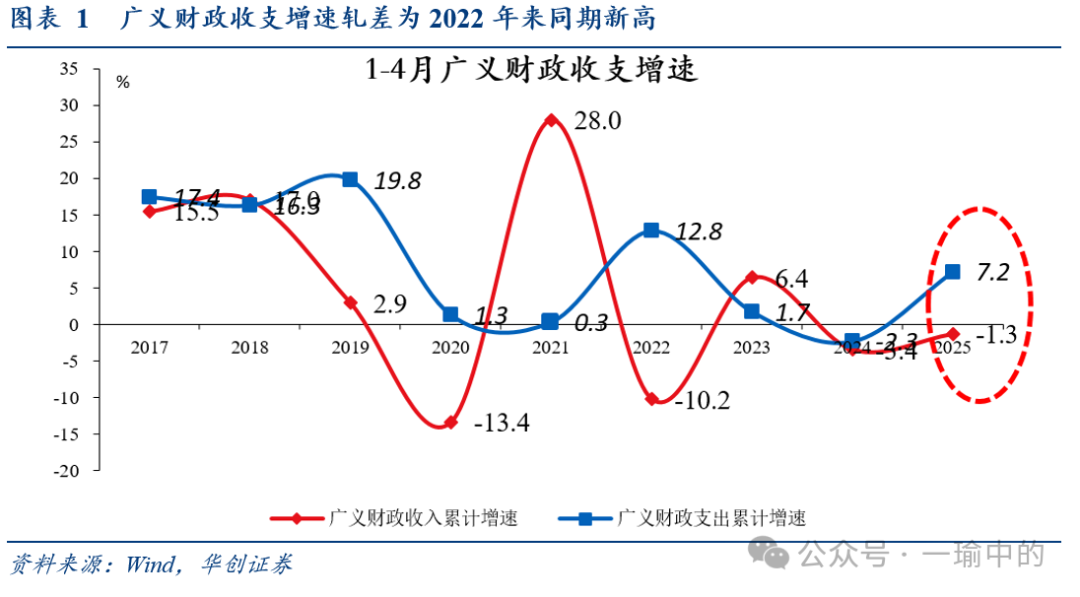

(我们测算增速约3.4%~5.1%,详见《财政三个关切思辨:规模、缺口、乘数》),(如上文所述,截至5月20日,累计同比已增加6.2-2.6=3.6万亿,而全年预计同比增量为2.2万亿;即便剔除不直接形成财政支出的特殊再融资债,累计同比增量也已达2.1万亿,留给6~12月的同比增量仅剩约1000亿),(或是大概率情形:当前物价低位运行、卖地收入尚未企稳,而关税影响尚未体现),。对应近期蓝部长在《更加积极财政政策的科学设计与成功实践》一文中对节奏把握“蹄疾步稳”的要求——“尚未出台的政策,加紧研究准备,与相关部门做好沟通,一旦需要适时推出,使政策实施与市场预期更加匹配、各方面更有获得感。”

(截至5月20日,已知4~5月政府债净融资2.2万亿,进度16%,去年4~5月1.2万亿,进度10.6%,2018~2024年同期进度分别为6.5%、14.6%、18%、14.9%、18.7%、8.2%、10.6%),

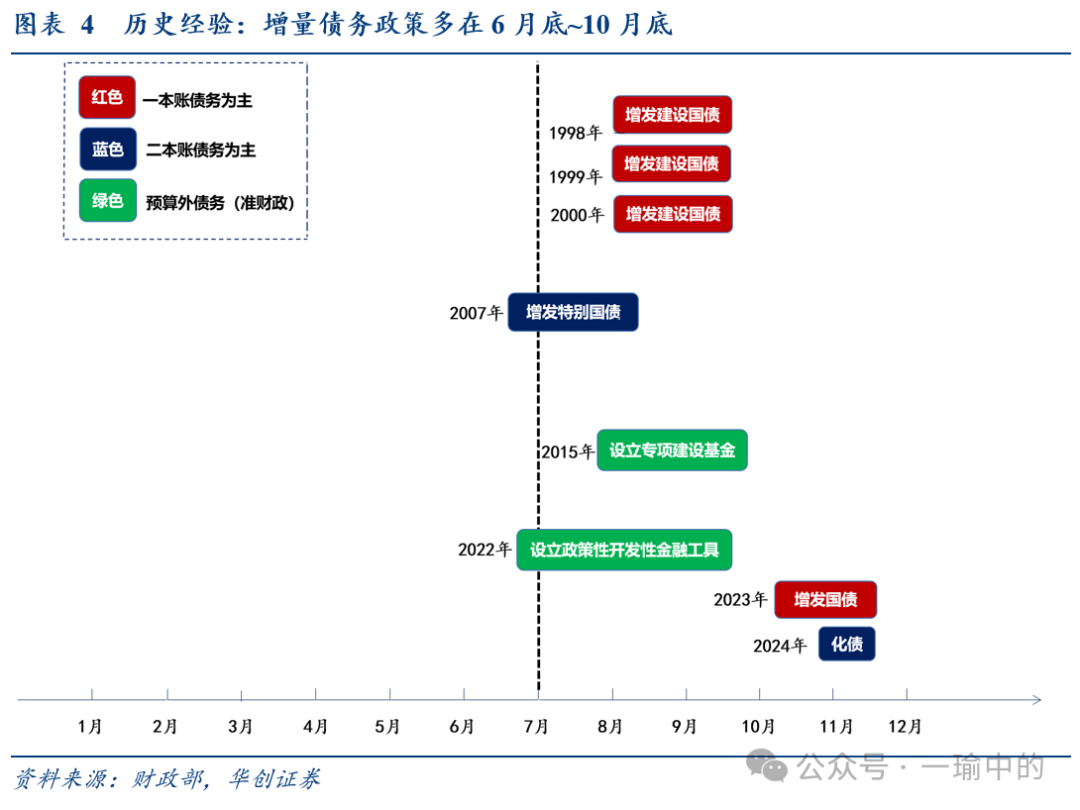

(如1998~2000年连续增发建设国债(8月)、2007年增发特别国债(6月底)、2015年设立专项建设基金(8月)、2022年设立政策性开发性金融工具(6月底)、2023年增发国债(10月底)、2024年化债(11月初,对应往年10月底人大常委会)等)。(如降速,则二三季度或尽可能缓发既定债务,下半年增量债务落地的概率或下降、时点或推后;如提速,或在给增量债务政策腾空间)。

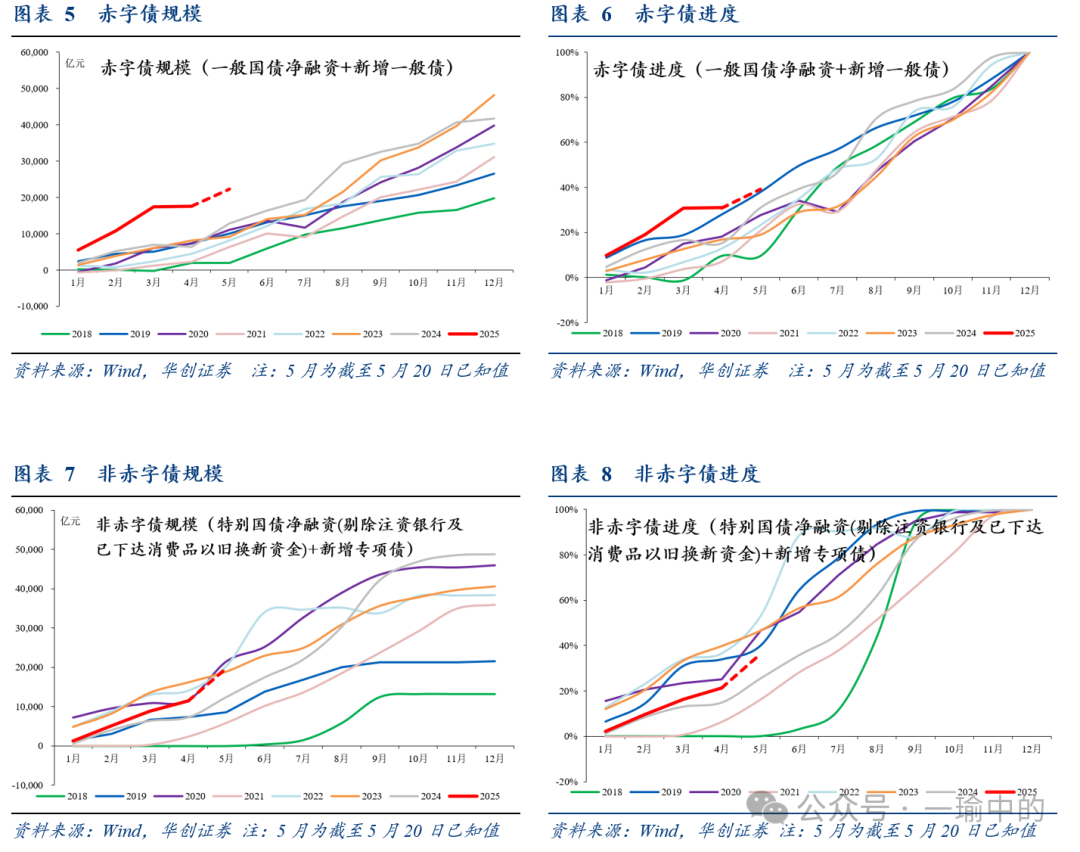

进一步地,将政府债分为赤字债(一般国债净融资+新增一般债,属一本账,对应财政所有一本账支出,包括民生兜底、政府运行等)、非赤字债(特别国债净融资(剔除注资银行及已下达消费品以旧换新资金)+新增专项债,属二本账,对应企业项目端、偏投资)、特殊再融资债(用于化债)及其他,可以观察到另外两条线索,详见下文。

(详见《开年财政的四个特征和启示》),。截至5月20日,已知赤字债净融资2.2万亿,进度39.2%,近年同期最高(2018~2024年同期进度分别为9.5%、37.9%、27.6%、20.7%、23.3%、18.9%、30.9%),但4~5月进度8.4%,低于去年同期14.3%和2018~2024年同期平均13.8%;已知非赤字债净融资2万亿,进度36.5%,低于2019、2020、2022、2023年同期(2018~2024年同期进度分别为0%、40%、46.7%、16.3%、53%、46.7%、25.5%),但4~5月进度20.2%,高于去年同期12.5%和2018~2024年同期平均13.2%。

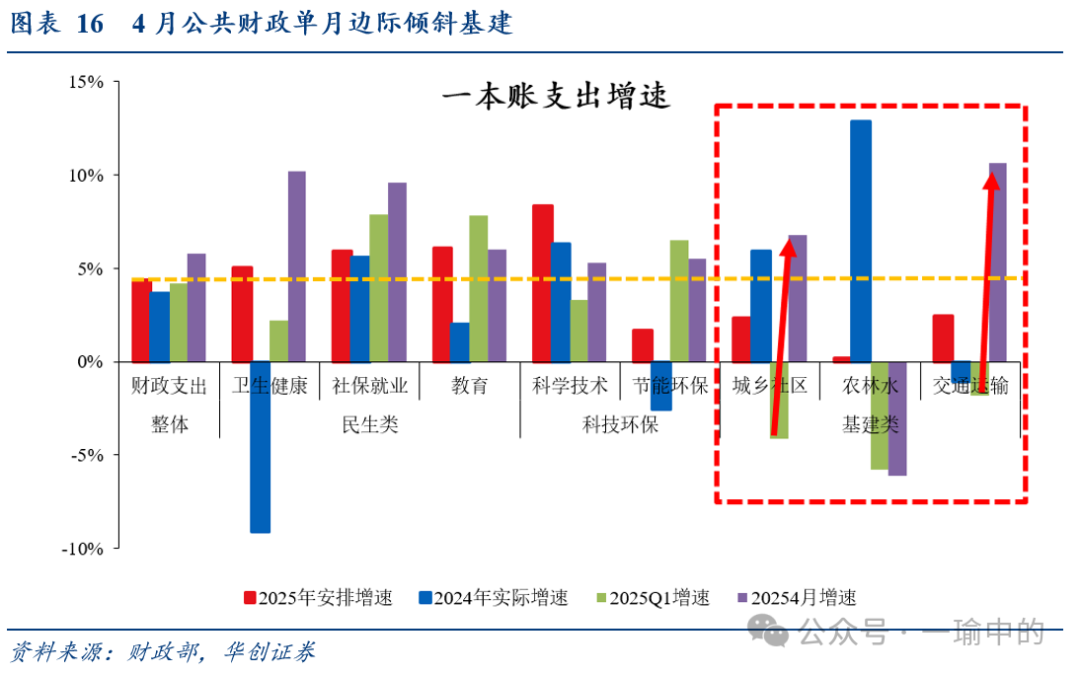

:4月基建类支出增速单月上行(城乡社区支出一季度-4.1%,4月6.8%;交通运输支出一季度-1.8%,4月10.6%);

:国家发改委4月28日新闻发布会上提及“力争6月底前下达2025年‘两重’建设和中央预算内投资全部项目清单。”

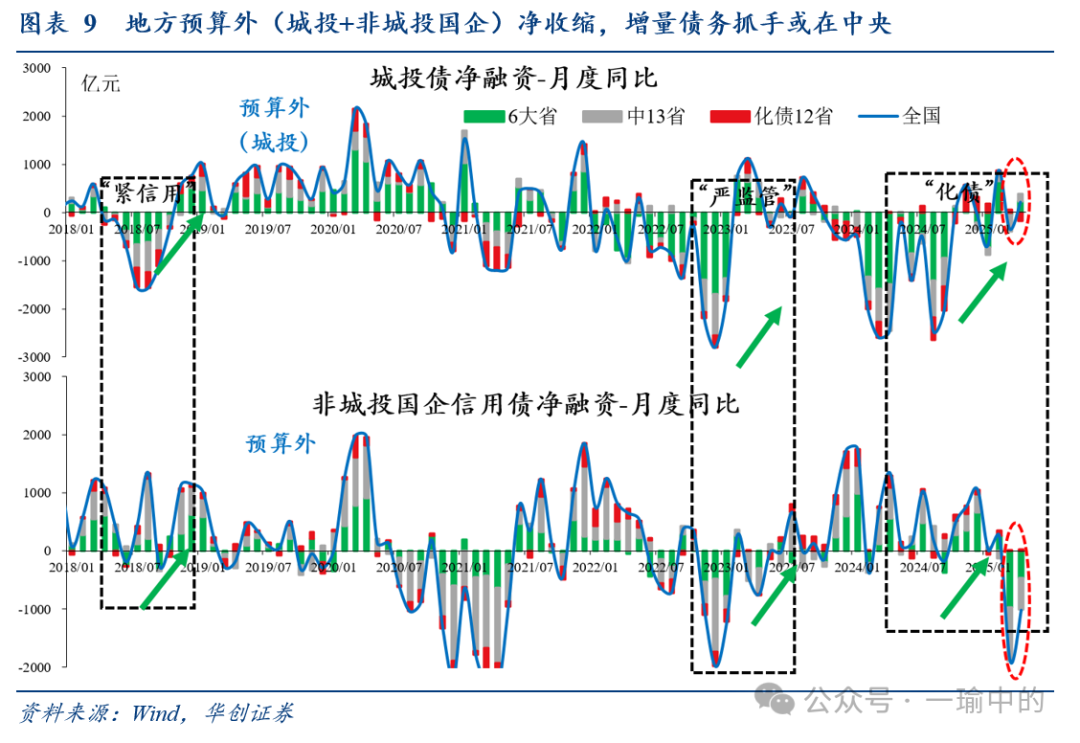

截至5月20日,(城投+非城投国企)(城投债+非城投国企信用债融资同比增量转负)。

地方隐性债务“铁的纪律”未松,如我们在《好饭不怕晚,空间在路上——人大常委会新闻发布会点评》中所述,对比2015~2018年存在“边化债边新增”,,对应蓝部长首次提出将不新增隐性债务作为“铁的纪律”(近年对隐债的最严表述之一)。:前者对应蓝部长3月6日提及的“中央财政预留了充足的储备工具和政策空间”,后者对应4月政治局会议提及的“设立新型政策性金融工具”及发改委4月28日新闻发布会上提及的“设立新型政策性金融工具,解决项目建设资本金不足问题”(参考2022年政策性开发性金融工具的经验,投资撬动可达10倍)。

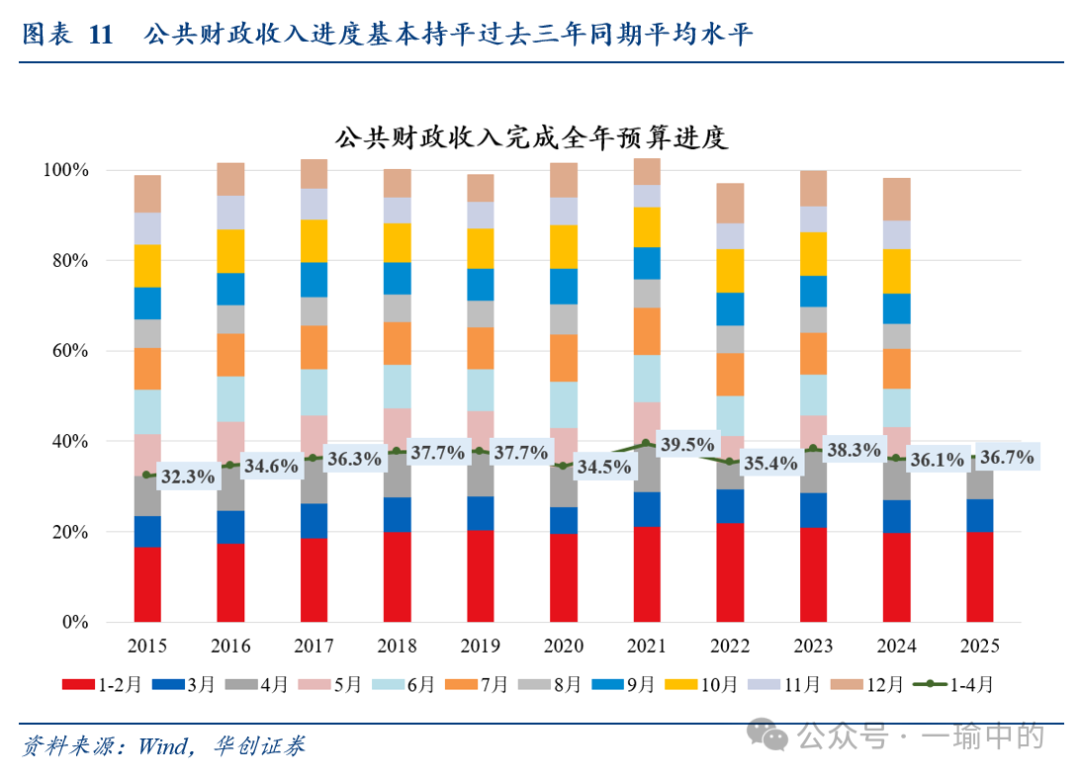

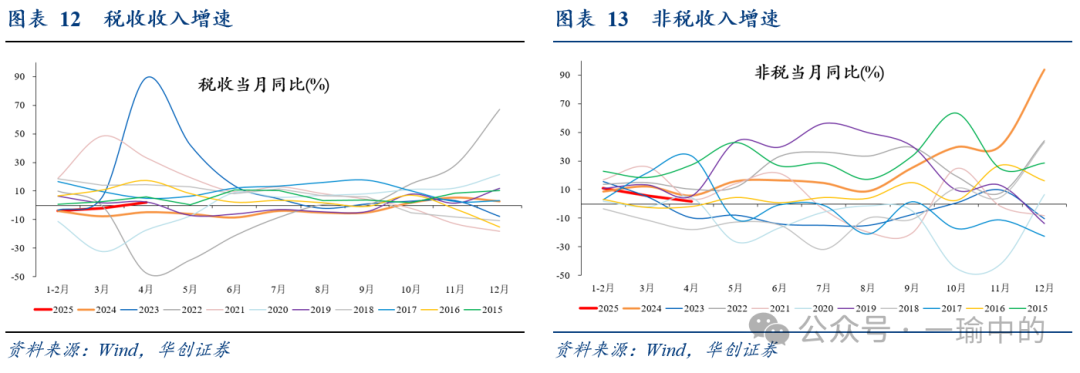

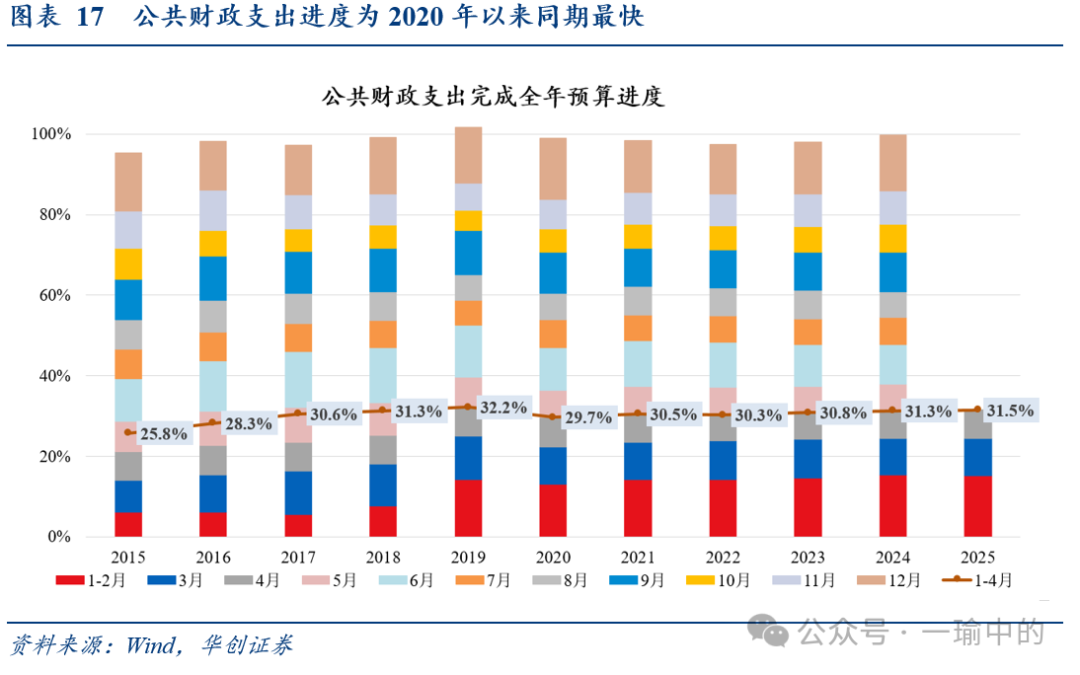

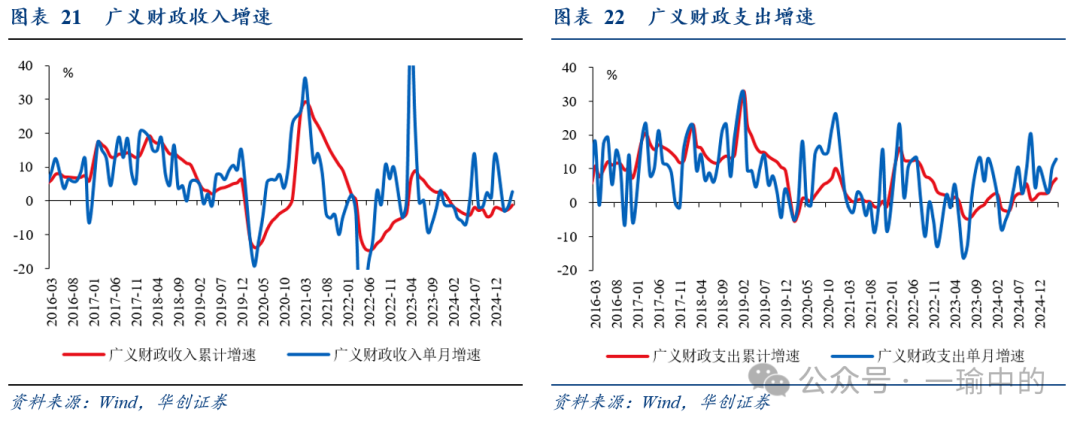

4月,财政收入同比1.9%(3月0.3%),1-4月预算收入进度36.7%,基本持平过去三年同期平均水平(36.6%)。分中央和地方看,中央收入转正(1.6%,3月-5.3%),地方增速略有回落(2.1%,3月2.8%)。(1.9%,3月-2.2%)(1.7%,3月5.9%)。

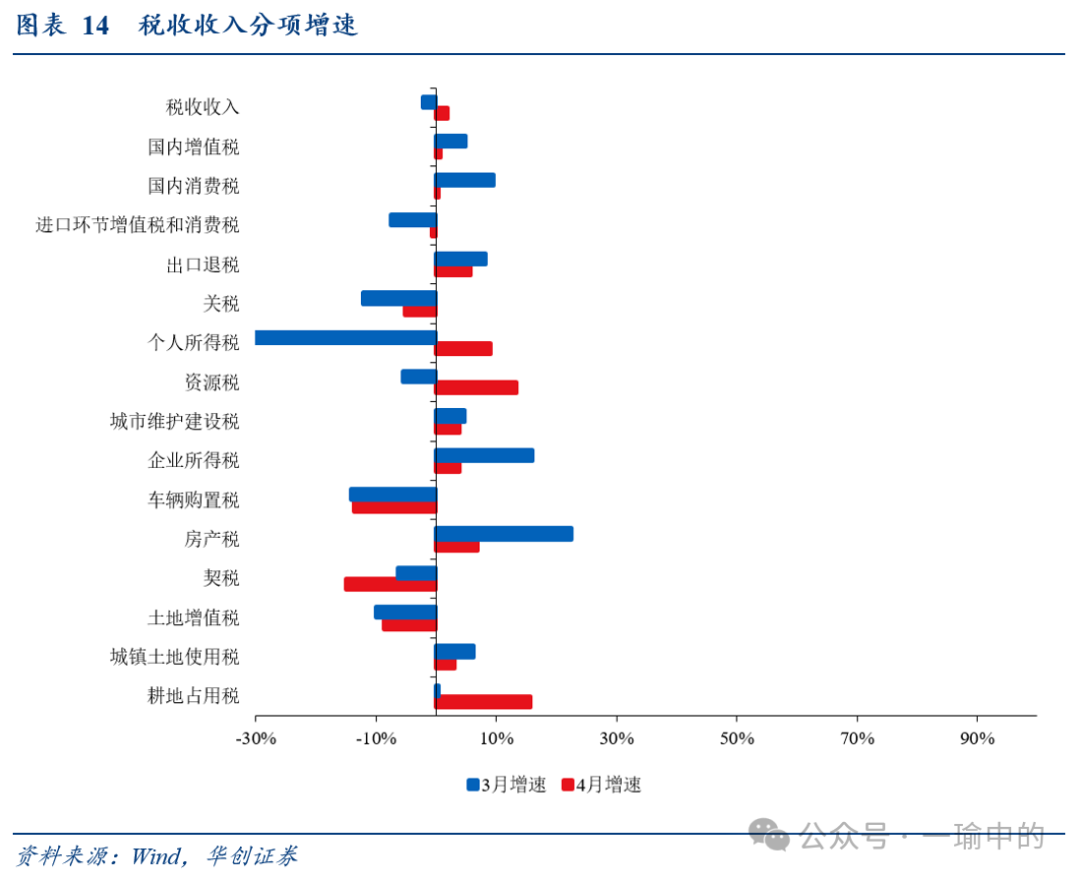

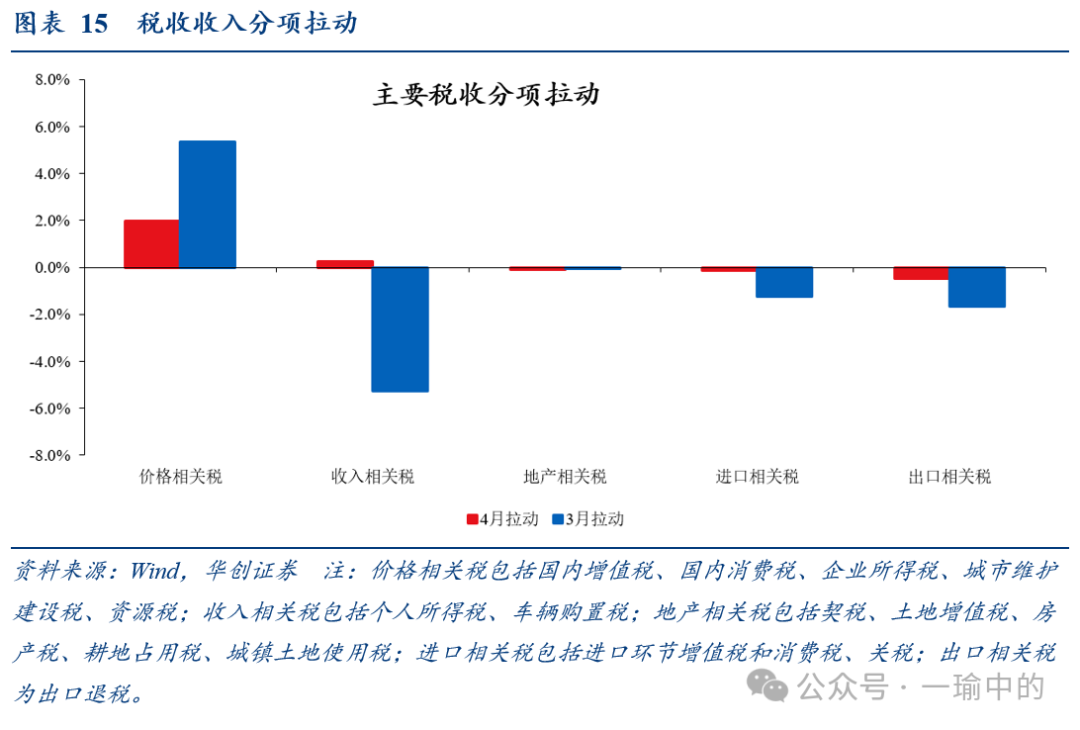

从拉动结构看,4月企业所得税拉动税收收入增速1.3个百分点(3月拉动2.3个百分点),拉动回落或受工业企业、银行业利润牵制。增值税拉动税收收入增速0.3个百分点(3月拉动2.2个百分点),拉动回落或受PPI低位运行影响;消费税拉动税收收入增速0.03个百分点(3月拉动0.9个百分点),消费品以旧换新政策加力扩围效果仍待观察。个税拉动税收收入增速0.4个百分点(3月拖累5个百分点),拉动企稳因一季度春节错位影响结束(据财政部,今年集中发放职工2024年年终奖金应缴的个人所得税在2月份入库较多,去年相关收入多在3月份入库)。外贸相关税拖累税收收入增速0.6个百分点(3月拖累2.9个百分点),拖累减轻或受抢出口影响。地产相关税微幅拖累(0.1个百分点,3月拖累0.03个百分点),结合4月卖地收入增速转正(4.3%)、各线城市商品住宅销售价格同比降幅均持续收窄,指向地产同比略有企稳。

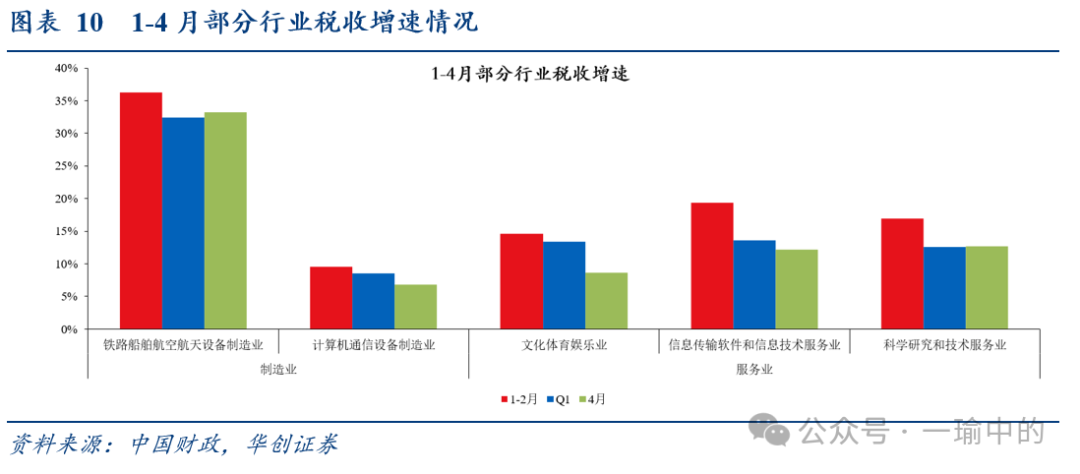

1-4月,制造业方面,装备制造业保持较高增幅,其中,铁路船舶航空航天设备制造业、计算机通信设备制造业税收收入分别增长33.2%(一季度32.4%)、6.8%(一季度8.5%)。服务业方面,文化体育娱乐业税收收入增长8.6%(一季度13.4%),信息传输软件和信息技术服务业税收收入增长12.2%(一季度13.6%),科学研究和技术服务业税收收入增长12.7%(一季度12.6%)。

:据财政部介绍,主要是多渠道盘活资产等带动。

4月支出增速回升(5.8%,3月5.7%),分中央和地方看,中央发力维持高水平(9.2%,3月9.4%),地方保持稳定(5.1%,3月5.2%)。

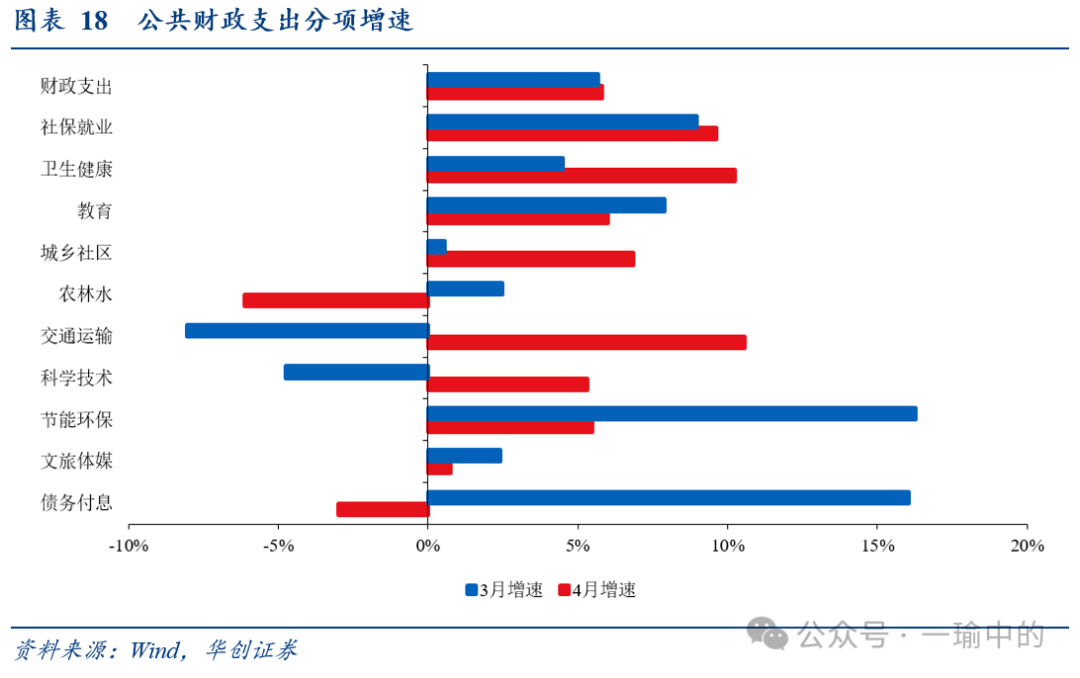

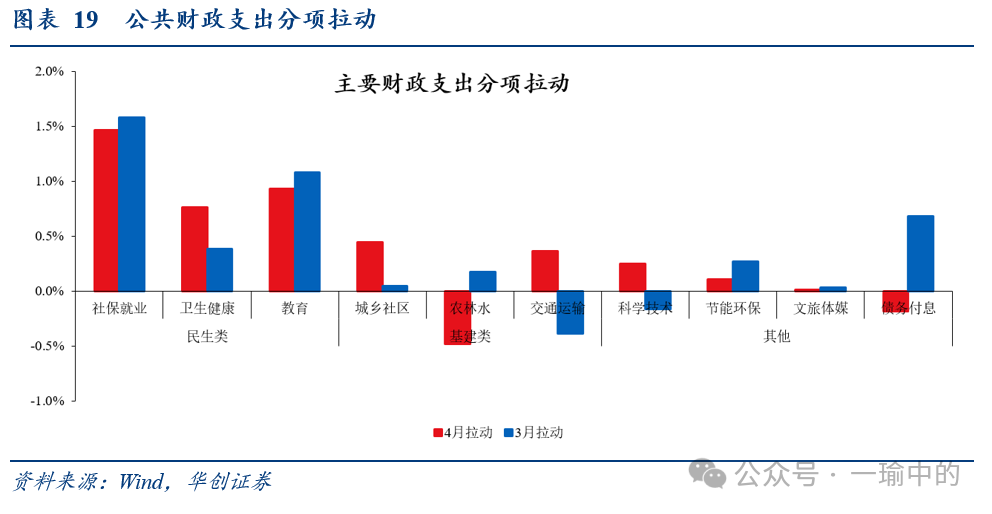

:4月三项代表性(社保就业、卫生健康、教育)合计拉动支出增速3.2个百分点(3月拉动3个百分点);(城乡社区、交通运输、农林水)合计拉动支出增速0.3个百分点(3月拖累0.2个百分点)。合计拉动增速0.3个百分点(3月拉动0.1个百分点)。

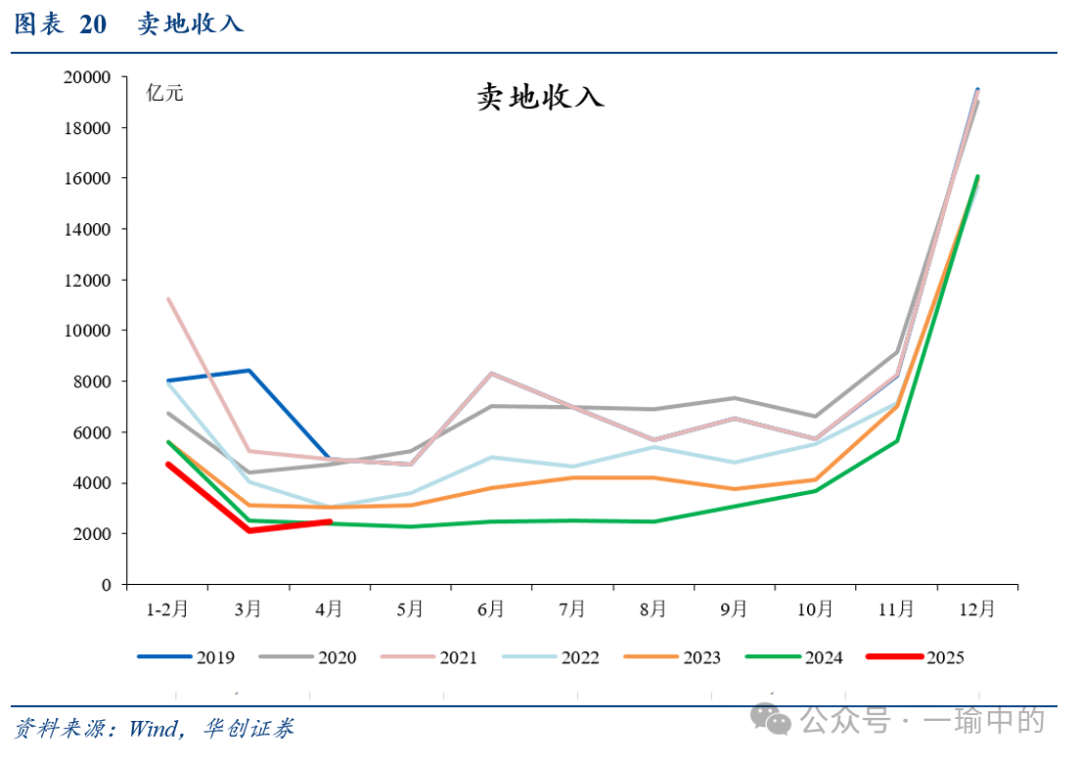

(8.1%,3月-11.7%),(4.3%,3月-16.5%),(2.7%,3月-1.7%),

(44.7%,3月27.9%),(12.9%,3月10.1%),据财政部,主要是加快地方政府专项债券、超长期特别国债发行使用,支持有关项目及早落地见效;

已是InvestingPro会员?点击此处查看

尚未订阅InvestingPro,点击此处订阅最高优惠45%。