一、近期“以旧换新”有何变化?

今年7月以来,多地以旧换新政策出现调整,据我们不完全统计,至少19个省市发布了相关公告,我们关注:

第一,为什么调整?或与平滑资金使用节奏有关。6月末,多地以旧换新政策因补贴资金用尽而暂停,7月末发改委下达第三批690亿元补贴资金,同时宣布将“会同财政部、商务部等部门,督促地方分领域分时段细化资金使用计划,优化补贴发放方式,确保政策实施更加平稳有序、资金均衡用到年底”。

第二,如何调整?

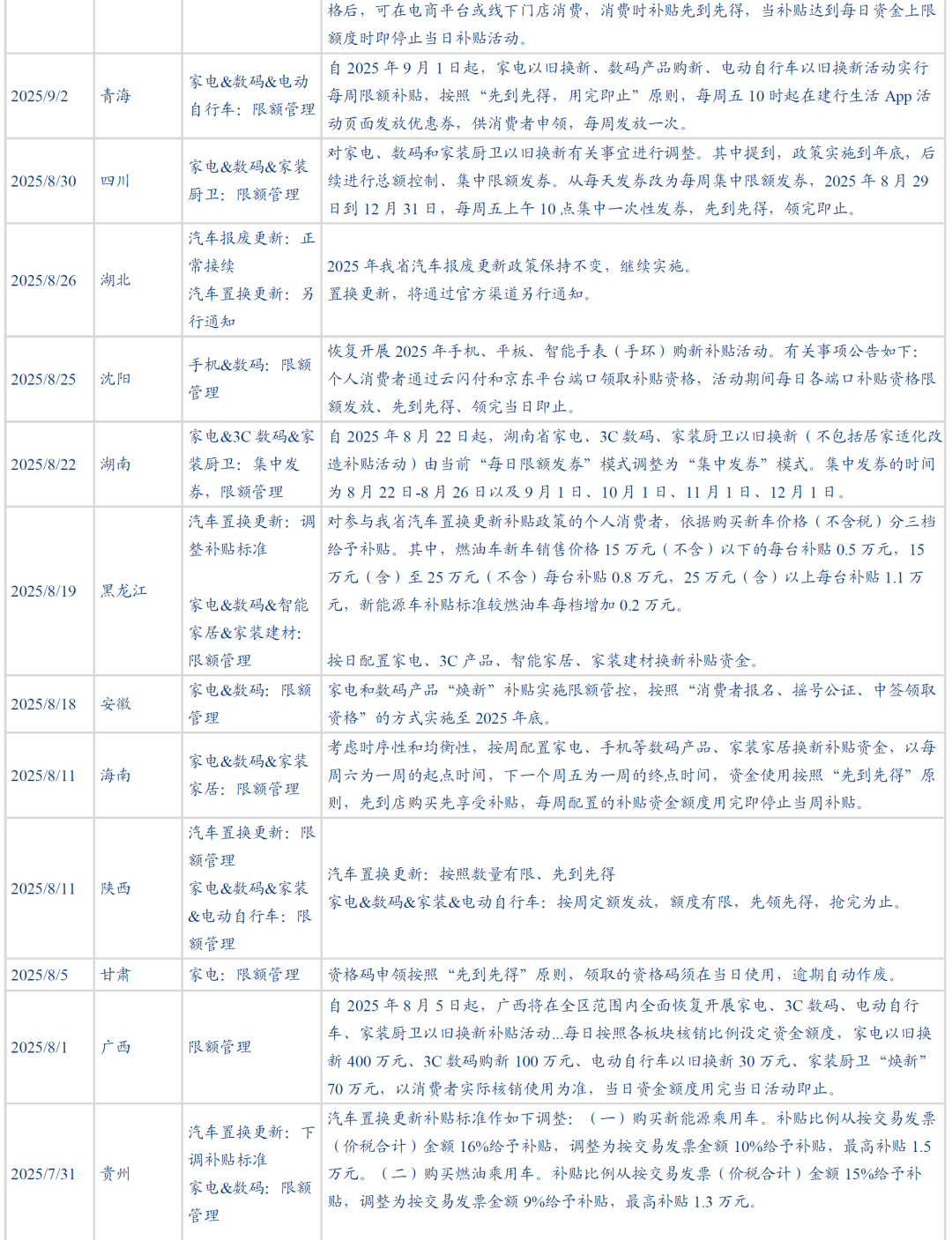

1)多数省市对补贴金额进行限额管理。我们统计的19个省市中,有16个提及限额管理。例如山西省对“按日配置家电、3C数码、家装厨卫、电动自行车以旧换新补贴资金额度,消费者领取资格后,可在电商平台或线下门店消费,消费时补贴先到先得,当补贴达到每日资金上限额度时即停止当日补贴活动。”

限额之下资金如何分配?观察广西省披露的数据“每日按照各板块核销比例设定资金额度,家电以旧换新400万元、3C数码购新100万元、电动自行车以旧换新30万元、家装厨卫‘焕新’70万元。”

2)部分省市补贴标准降低。例如7月31日贵州省公告,汽车置换更新,购买新能源乘用车,补贴比例从16%降低至10%、购买燃油车的补贴比例从15%下降至9%。

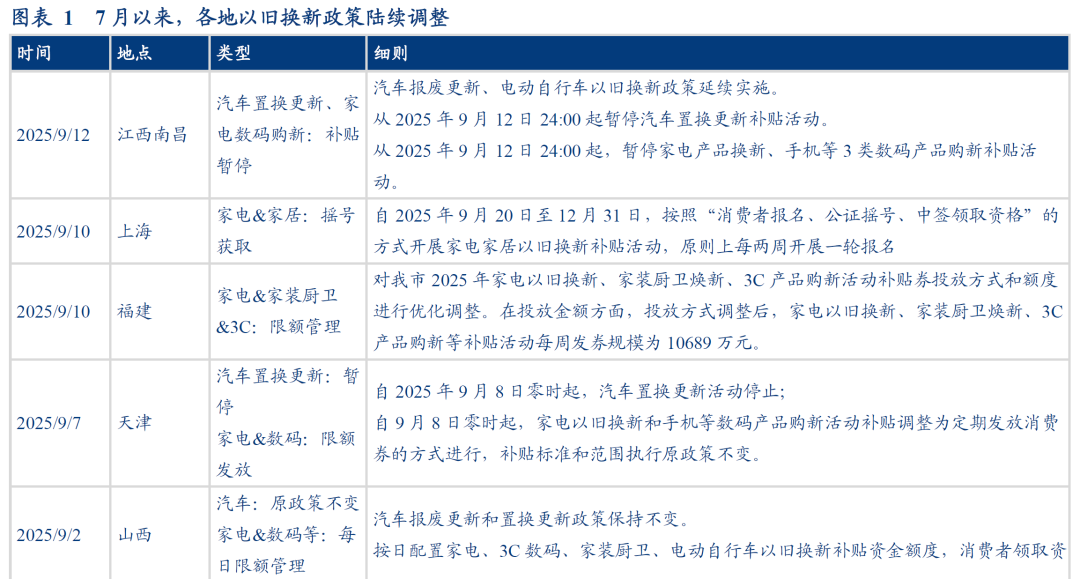

3)个别省市活动暂停,例如9月12日江西南昌公告“从2025年9月12日24:00起暂停汽车置换更新补贴活动…暂停家电产品换新、手机等3类数码产品购新补贴活动”。9月7日,天津市公告“自2025年9月8日零时起,汽车置换更新活动停止”。

第三,涉及的规模有多大,7月以来至少19个省市以旧换新政策出现调整,该19省市2024年社零合计为22万亿,占全国社零的44%左右。

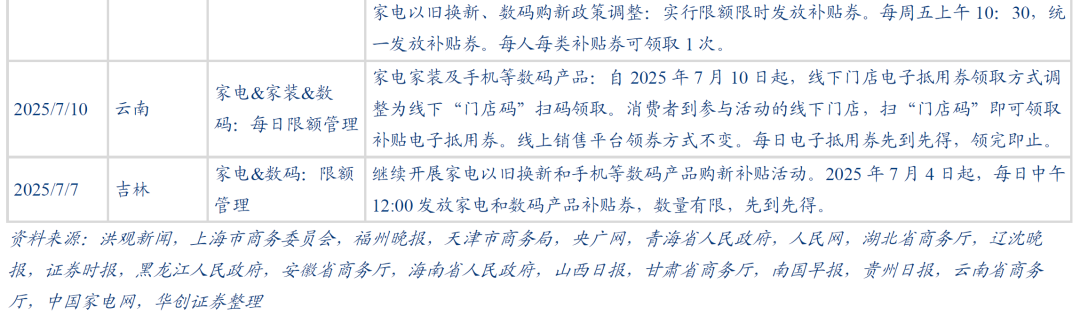

二、每周经济观察

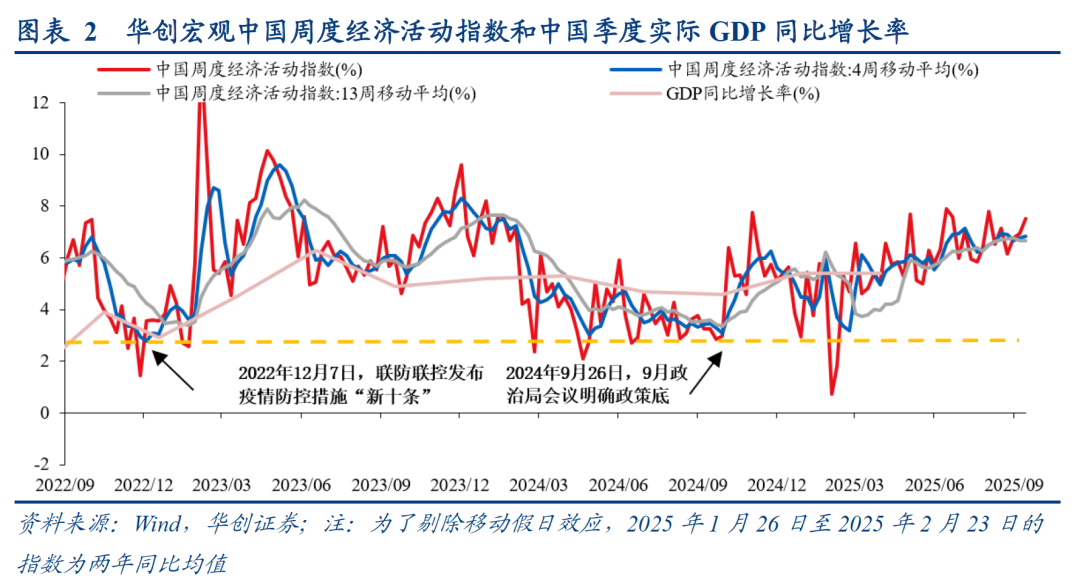

(一)华创宏观WEI指数维持在相对高位

截至2025年9月14日,华创宏观中国周度经济活动指数为7.53%,环比2025年9月7日的6.76%上行0.60%。2025年4月2日,特朗普宣布“对等关税”后,华创宏观周度经济活动指数相比3月底的水平总体上行。

如何看4月以来华创宏观周度经济活动指数的上行?同3月底的低点相比,同比增速回升的分项主要是基建(沥青开工率)、耐用品消费(乘用车批零),说明4月以来经济上行动力主要源于基建和耐用品消费,而工业生产(秦皇岛煤炭吞吐量、汽车半钢胎开工率、钢厂线材产量)、外需(BDI)等领域难以对经济形成持续提振。

具体来看,4月以来华创宏观周度经济活动指数上行的主要驱动因素是沥青开工率:8月21日至9月17日的沥青开工率四周均值为31.68%,相比3月6日-4月2日四周的均值26.95%上行4.73个百分点。

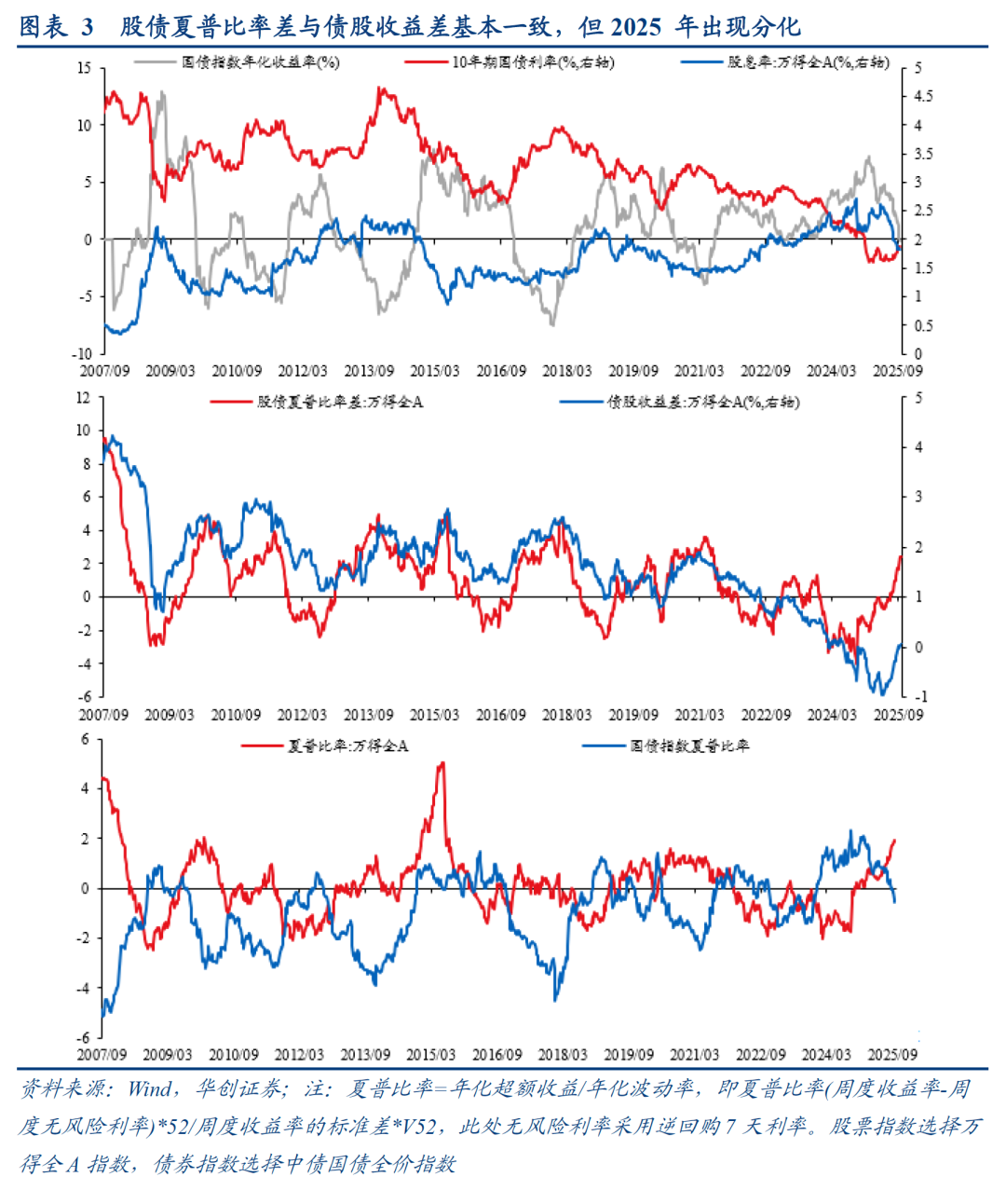

(二)资产:股债夏普比率差继续上行

考虑到回撤和波动对资产的影响,因此我们采用夏普比率来衡量资产的配置价值。夏普比率衡量的是每单位风险所获得的超额收益,计算公式为【(资产投资收益率-无风险收益率)/资产投资收益率的标准差】。

历史经验来看,股债夏普比率差与债股收益差基本一致:当股票的夏普比率较债券抬升期间,股票的性价比高于债券,债股收益差顺势抬升,对应国债收益率向上调整(债市走熊)或者股票股息率向下调整(股息回落或者股票价格抬升);当股票的夏普比率较债券回落期间,股票的性价比低于债券,债股收益差顺势回落,对应国债收益率向下调整(债市走牛)或者股票股息率向上调整(股息抬升或者股票价格回落)。

不过2025年以来,股债夏普比率差值已与股债价格走势出现十年级别的大背离,股债夏普比率差上行的过程中,债股收益率仍在回落。股票夏普比率较债券抬升的背景下,股票的股息率也高于十年期国债,这可能意味着需要开始重视权益相比债券的配置价值。

(三)需求:乘用车零售增速维持低位,住宅销售维持正增

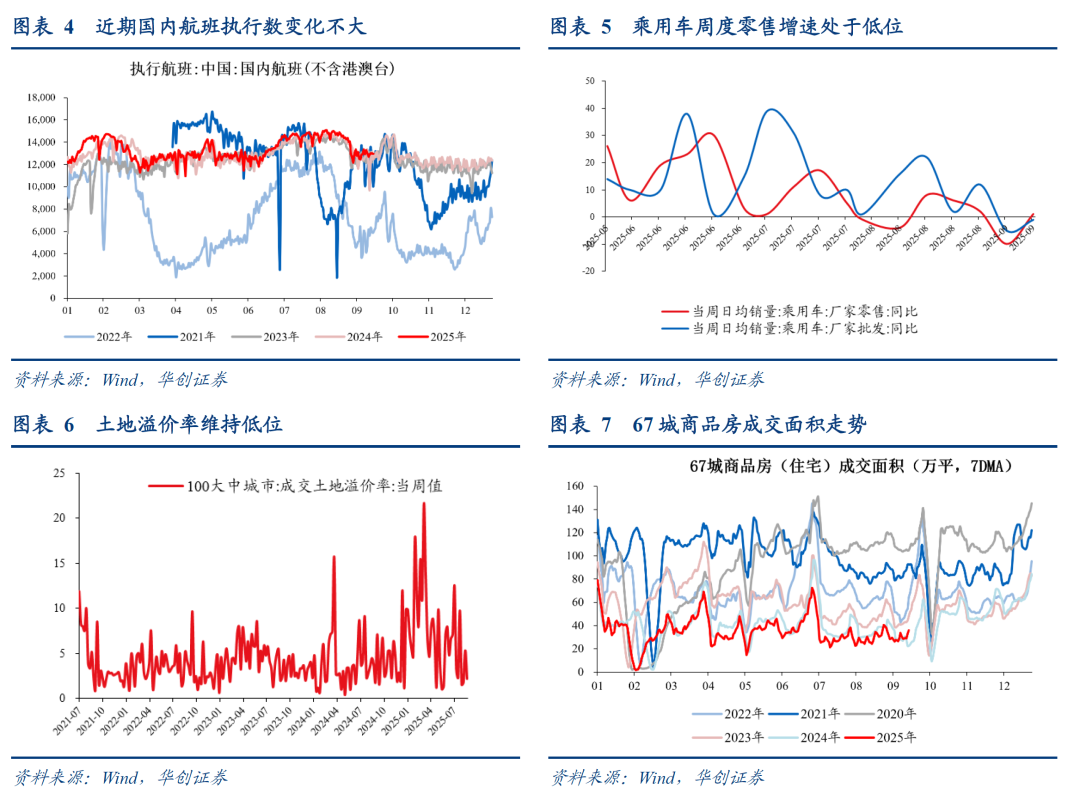

服务消费:地铁、航班出行变化不大。地铁,9月前18日,27城地铁客运日均7753万人,较去年同期+4.5%,环比8月-4%。航班,9月前20日,国内航班执行数日军1.29万架次,同比+3%。8月日均为1.46万架次,同比+1.6%。

耐用品消费:乘用车零售增速偏低。9月第二周,乘用车零售同比为+1%,前值-10%;9月前两周累计同比-3.9%。8月全月同比为+3%;7月全月同比为+6.3%。

地产销售:商品房住宅销售增幅扩大。我们统计的67个城市,9月前19日,商品房成交面积同比为+15%,环比8月+3%。8月同比为-18%。7月同比为-22%。6月同比为-17.6%。

土地溢价率:维持低位。9月前两周,百城土地溢价率平均为3.75%。8月为3.61%,7月为6.5%,6月为5.5%。

(四)生产:基建高频数据震荡

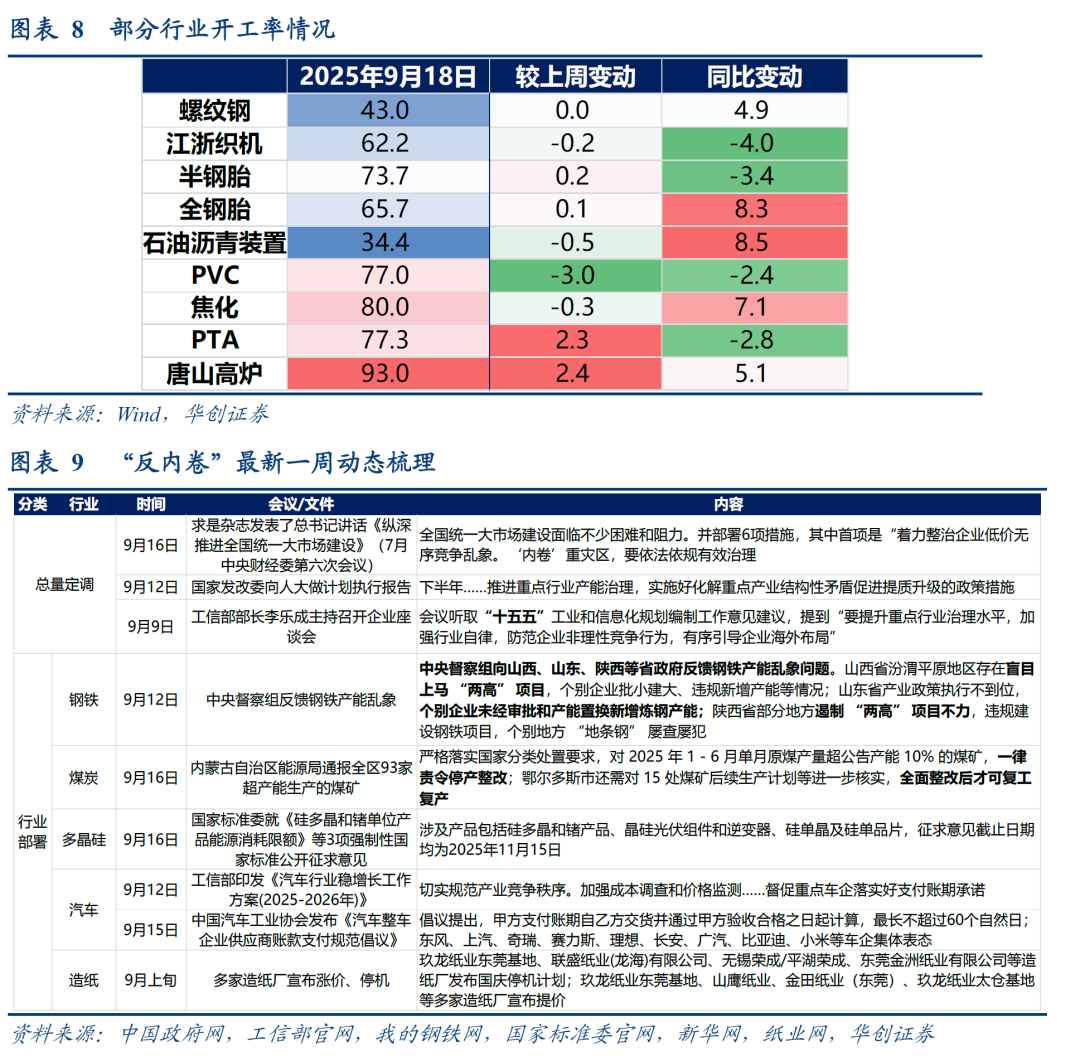

基建:石油沥青装置开工率和水泥发运率震荡,两者仍好于去年同期。截至9月18日当周,石油沥青装置开工率为34.4%,同比+8.5%,环比前一周-0.5%。截至9月12日当周,水泥发运率为39.9%,持平上周,去年同期为35.7%。

工业生产:1)煤炭:秦皇岛港煤炭调度口吞吐量同比增速继续回升。9月前19日,累计同比为+15.7%;8月同比为+8.2%。2)中上游开工率:整体维持高位。唐山高炉回升,焦化、PVC开工率震荡、PTA开工率回落;唐山高炉、焦化开工率好于去年,PVC、PTA低于去年。3)下游开工率:表现分化。江浙织机、半钢胎、全钢胎开工率分别为62%、74%、66%,较去年同期-4、-3.4、+8.3个点。

“反内卷”跟踪:1)中央层面:9月16日,求是杂志发表了总书记讲话《纵深推进全国统一大市场建设》(7月中央财经委第六次会议)。讲话提到“全国统一大市场建设面临不少困难和阻力”,并部署6项措施,其中首项是“着力整治企业低价无序竞争乱象。‘内卷’重灾区,要依法依规有效治理”。 2)行业层面:汽车稳增长方案出台,提及控制账期,与前期部署一致。其他行业,关注煤炭(内蒙古政府问责)、钢铁(中央督查组反馈)、多晶硅(标准提升)、造纸(产能控制和提价)。

(五)贸易:我国港口集装箱吞吐量维持高位,但运价大跌

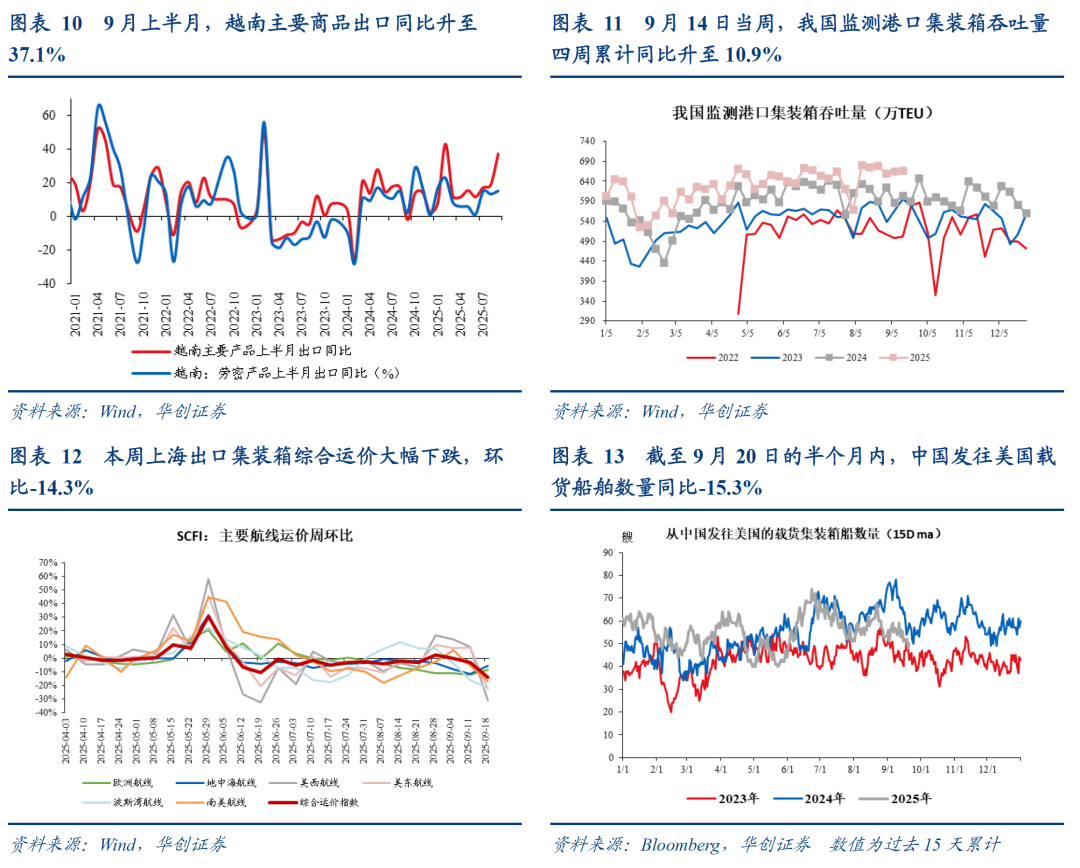

1、外需:越南9月上半月出口同比升至37.1%,8月上半月为18.5%,8月全月为15.4%。

2、国内表现:1)港口集装箱吞吐量维持高位,四周累计同比进一步升至10.9%。9月14日当周,我国监测港口集装箱吞吐量环比+0.1%,上周为+0.8%;四周累计同比升至10.9%,上周为10.5%。2)运输需求表现疲软,运价大跌。9月19日,上海出口集装箱运价综合指数环比-14.3%,创过去10年同期新低,9月12日当周环比-3.2%。分航线来看,北美航线运价继上周反弹后大跌,成为综合运价指数主要拖累。欧洲航线方面,本周运价环比-8.8%,上周环比-12.2%。北美航线方面,本周美西航线运价环比-31%(上周为+8.3%),美东航线运价环比-22.7%(上周为+7.6%)。南美航线方面,本周运价环比-17.3%,上周为-5.7%。

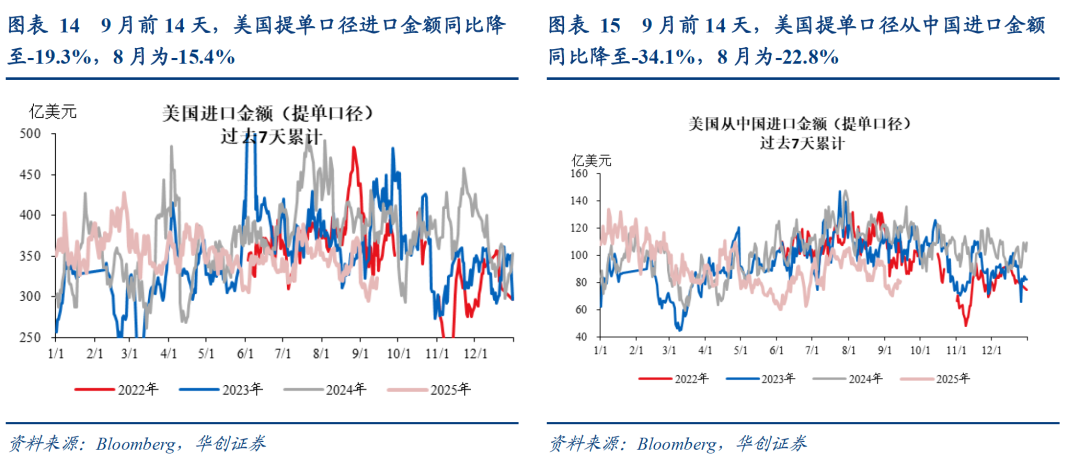

3、美国进口:提单口径美国整体进口和从中国进口季节性反弹,同比增速维持低位震荡。9月前14天,美国提单口径进口金额同比反弹至-19.3%,上周为-23.8%,8月为-15.4%;美国提单口径从中国进口金额同比-34.1%,上周为-35%,8月同比为-22.8%。

4、中美之间直接贸易流量:中国发往美国载货船舶数量季节性回落,同比增速维持低位震荡。截至9月20日的半个月内,中国发往美国载货集装箱船数量同比-15.3%,上周为-13.8%,8月平均同比为-10.1%;中国发往美国载货集装箱船舶容量同比为-10.6%,上周为-9.5%,8月平均为5.3%。

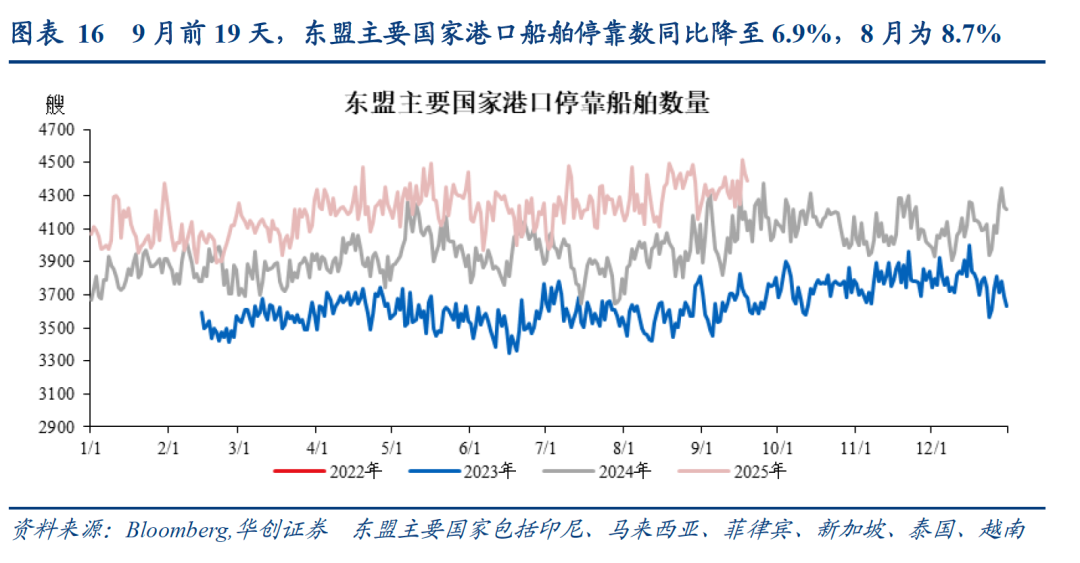

5、潜在转口:转口贸易景气或边际趋弱,同比增速回落。9月前19天,东盟主要国家港口船舶停靠数同比降至6.9%,上周(截至9月12日),同比为7.7%,8月为8.7%。

(六)物价:金价续涨,反内卷品种反弹

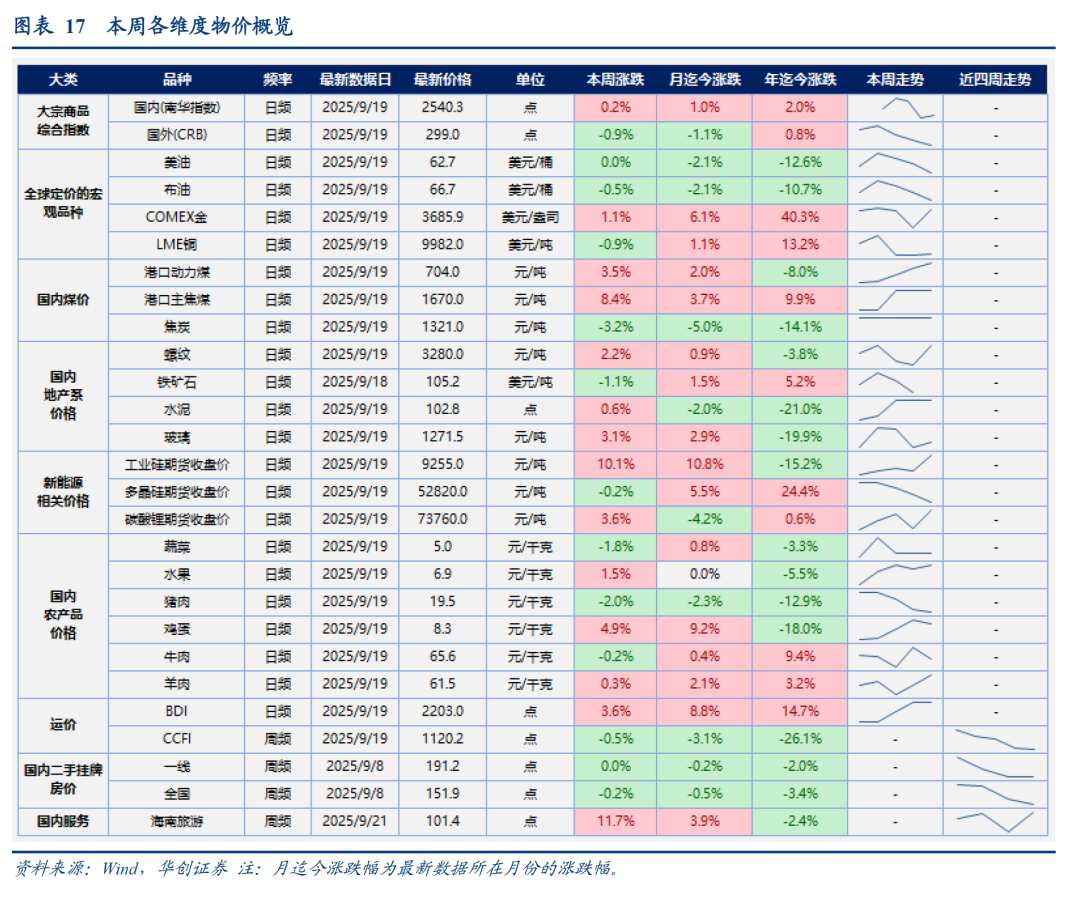

本周,国内大宗商品价格小幅上涨,海外大宗商品价格下跌。南华综合指数上涨0.2%,RJ/CRB商品价格指数下跌0.9%。

本周,全球定价的三大宏观品种,金价上涨、铜油小跌。COMEX黄金收于3685.9美金/盎司,上涨1.1%;LME三个月铜价收于9982美元/吨,下跌0.9%;美油收于62.7美元/桶,持平上周,布油收于66.7美元/桶,下跌0.5%。

本周,“反内卷”相关品种价格上涨,工业硅和煤炭涨幅最大。山西产动力末煤(Q5500)秦皇岛港平仓价收于704元/吨,上涨3.5%;京唐港山西主焦煤库提价收于1670元/吨,上涨8.4%;钢之家焦炭价格指数收于1321元/吨,下跌3.2%。螺纹钢上海现货价收于3280元/吨,上涨2.2%;铁矿石价格指数:62%Fe:CFR中国北方收于105.2美元/吨,下跌1.1%;全国水泥价格指数上涨0.6%,南华玻璃指数上涨3.1%。工业硅期货收盘价9255元/吨,上涨10.1%;多晶硅期货收盘价52820元/吨,下跌0.2%,碳酸锂期货收盘价73760元/吨,上涨3.6%。

本周,农产品价格涨跌互现。蔬菜批价下跌1.8%,水果批价上涨1.5%,猪肉批价下跌2%,牛肉批价下跌0.2%,鸡蛋批价上涨4.9%,羊肉批价上涨0.3%。

本周,运价分化。波罗的海干散货指数上涨3.6%,中国出口集装箱运价指数下跌0.5%。

9月8日当周,二手房挂牌价,一线持平,全国下跌0.2%。今年以来,一线城市二手房挂牌价累计下跌2%,全国累计下跌3.4%。

9月21日当周,海南旅游价格指数上涨11.7%。

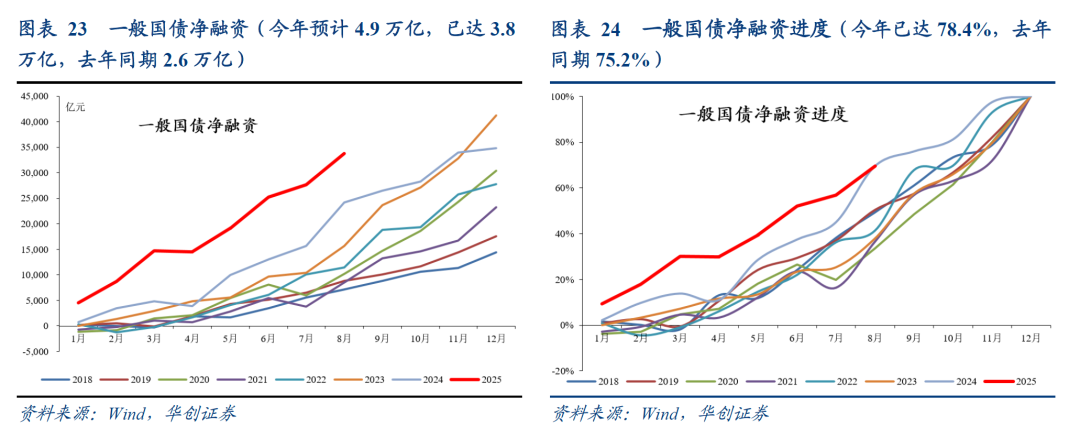

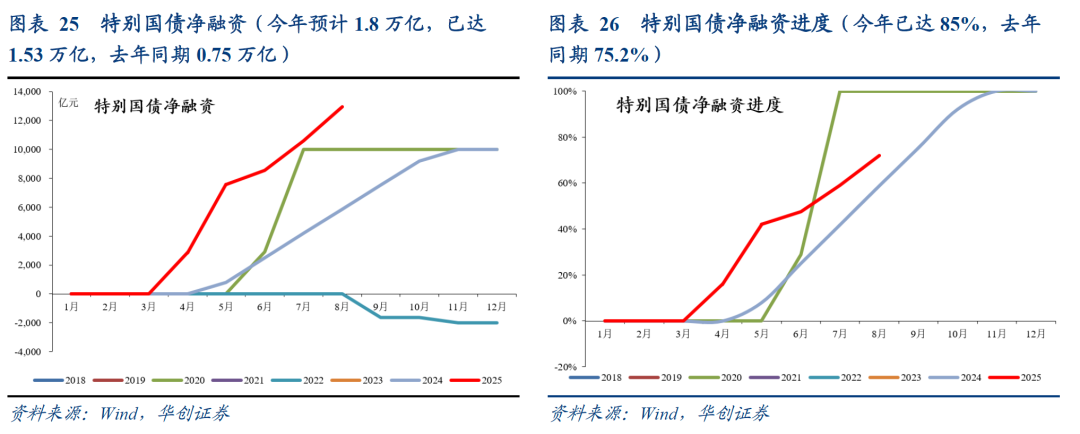

(七)利率债:新增专项债发行提速中

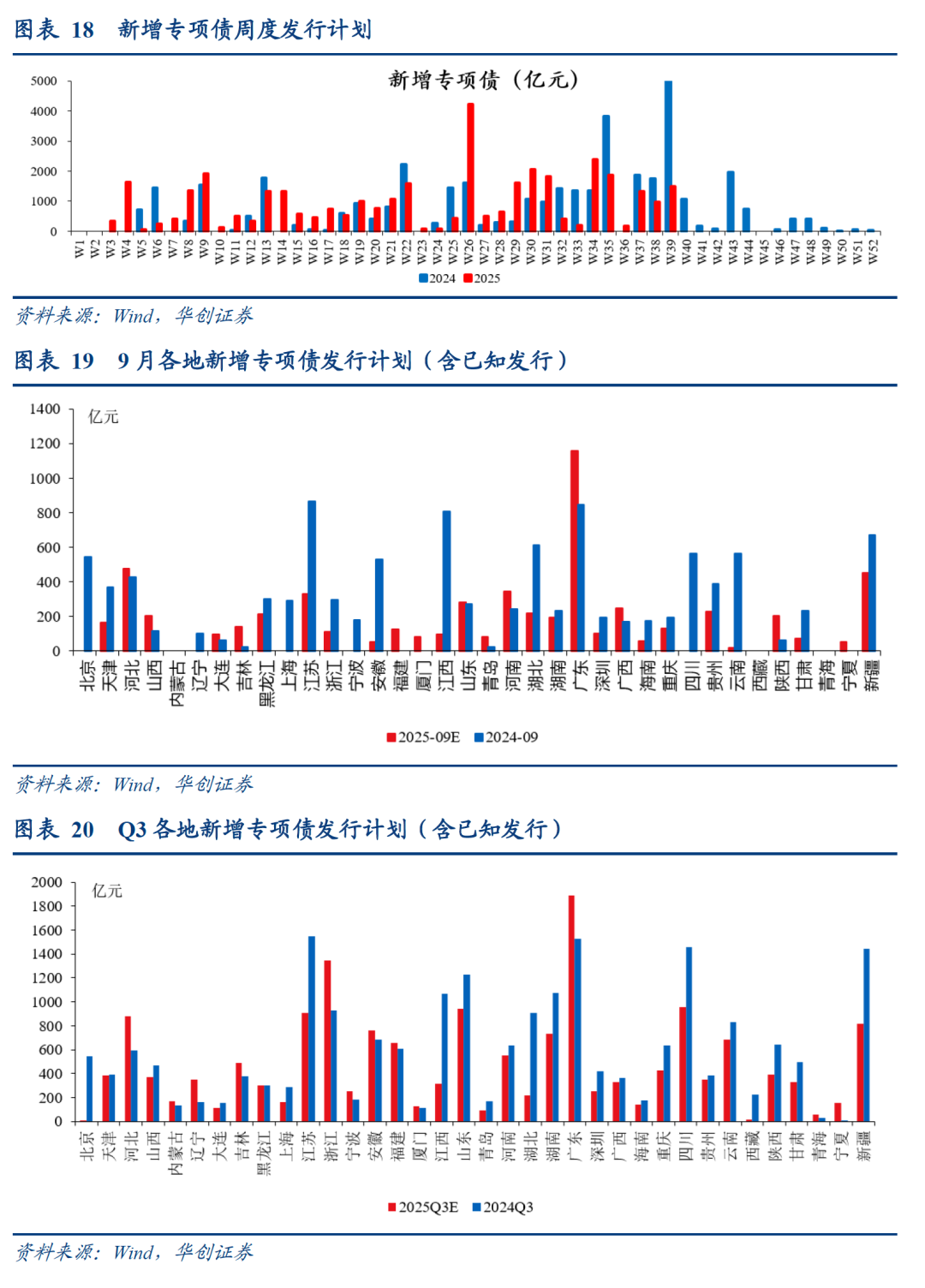

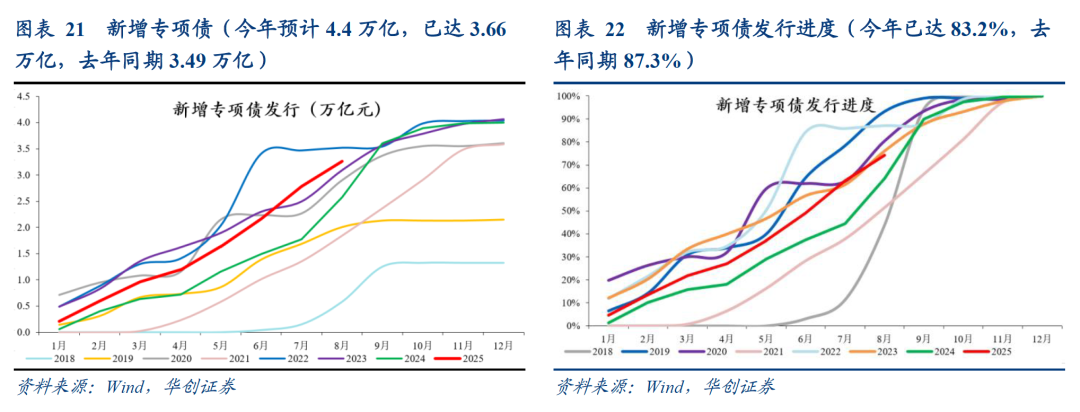

新增地方债发行计划更新:9月22日当周计划发行新增地方债1552亿,其中一般债56亿,专项债1496亿。截至9月19日,河北、山西等32个地方披露了2025年9月发行计划(含已知发行)5885亿(2024年同期,已披露地区实际发行9056亿),披露了Q3地方债发行计划(含已知发行)1.69万亿(2024年同期,已披露地区实际发行1.96万亿)。

国债、证金债周度发行计划更新:已公布9月22日当周国债净融资-1747亿(一般国债-1747亿,特别国债0亿),证金债净融资-867亿。

(八)资金:曲线持续走陡

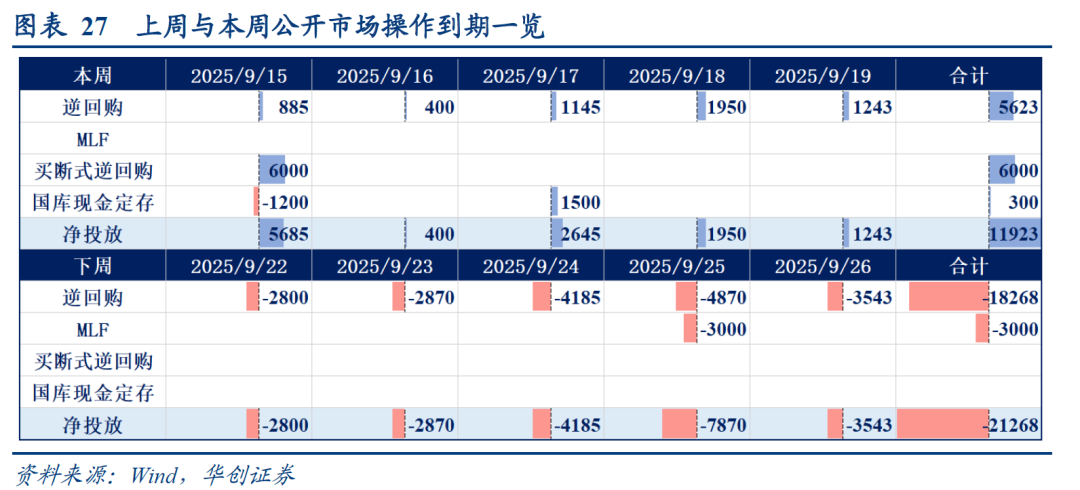

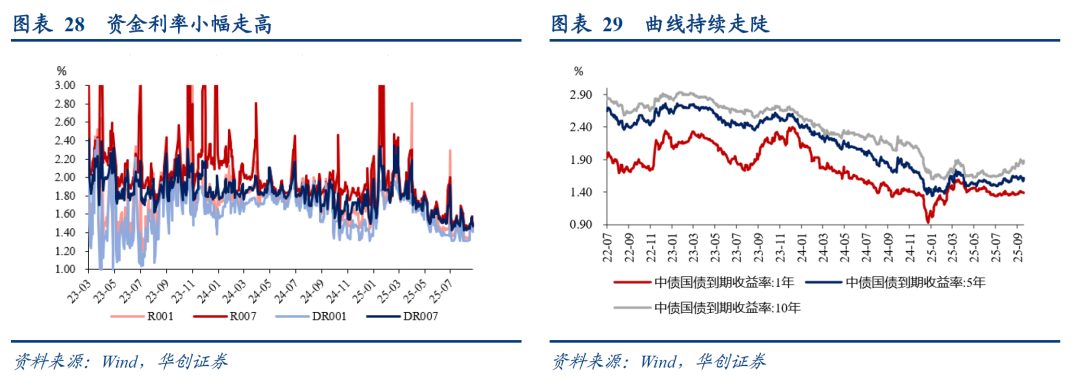

截至9月19日,DR001收于1.4644%,DR007收于1.5096%,R007收于1.5160%,较9月12日环比分别变化+9.98bps、+5.21bps、+5.09bps。本周央行逆回购和买断式逆回购净投放资金11623亿,下周逆回购+MLF到期资金21268亿。

截至9月19日,1年期、5年期、10年期国债收益率分别报1.3900%、1.6186%、1.8789%,较9月12日环比分别变化-1bps、+0.47bps、+1.19bps。